3")

Oleh: Dr. Zaroni, CISCP., CFMP.

Head of Consulting Division | Supply Chain Indonesia

Analisis Cost-Volume-Profit (CVP) merupakan model yang sangat berguna untuk perencanaan dan pengambilan keputusan manajemen dalam menentukan unit yang harus dijual untuk mencapai laba yang diinginkan.

Analisis CVP mendeskripsikan hubungan antara unit yang dijual, biaya, harga jual, dan profit, yang dapat menjelaskan beberapa isu penting dalam pengambilan keputusan manajemen seperti dampak pengurangan biaya tetap total terhadap profit, dampak kebijakan kenaikan harga jual produk terhadap profit, dan lain-lain.

Manajer dapat menggunakan analisis CVP untuk analisis sensitivitas atas beberapa alternatif skenario karena risiko perubahan harga jual, perubahan biaya tetap, perubahan biaya variabel, dan perubahan tarif pajak.

Konsep Dasar CVP

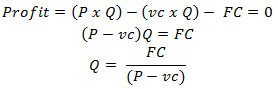

Analisis CVP diformulasikan dari konsep sederhana perhitungan profit. Profit dihitung dari pengurangan antara pendapatan total (total revenue) dengan biaya total (total cost).

Pada kondisi break-even, profit sama dengan nol, maka:

Keterangan:

P = Price

vc = Variable cost per unit

FC = Fixed cost

Formula analisis CVP di atas digunakan untuk menentukan berapa unit yang harus dijual pada kondisi break-even atau profit sama dengan nol. Satuan pengukuran unit penjualan sangat bervariasi, tergantung jenis dan karakteristik produk atau jasa yang disediakan perusahaan. Contoh satuan pengukuran unit: kilogram, tonnage, container, pallet, carton, liter, penumpang, transaksi, trip, dan lain-lain.

Pada kondisi break-even point, total revenue sama dengan total cost. Begitu break-even point telah dicapai, maka semua total fixed cost sudah tertutupi oleh contribution margin yang dihasilkan. Setiap tambahan unit yang dijual hanya memerlukan tambahan biaya variabel. Contribution margin yang dihasilkan dari setiap tambahan unit di atas break-even merupakan profit yang dihasilkan.

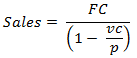

Untuk mengkonversi unit yang harus dijual menjadi jumlah penjualan dalam satuan rupiah, maka kita mengalikan Q dengan P, atau dengan menggunakan formula CVP dengan pembagi contribution margin ratio (CMR). Umumnya perusahaan lebih menyukai penggunaan break-even dalam satuan penjualan.

Formula CVP untuk menentukan berapa unit yang harus dijual (Q) atau berapa penjualan (S) yang harus dicapai agar perusahaan mencapai target profit yang diinginkan.

![]()

Jika target profit dihitung dalam ukuran laba bersih (net income), maka perlu ditentukan nilai operating income-nya berdasarkan tarif pajak. Top management umumnya lebih tertarik pada target net income. Dalam penggunaan analisis CVP, target net income dikonversi terlebih dahulu menjadi target operating income.

Penggunaan Analisis CVP

Penerapan analisis CVP untuk pengambilan keputusan manajemen:

- Menentukan unit yang harus dijual agar perusahaan tidak rugi atau profit sama dengan nol.

- Menentukan jumlah penjualan minimal agar perusahaan tidak rugi atau profit sama dengan nol.

- Menentukan unit yang harus dijual atau berapa jumlah penjualan agar perusahaan mencapai target laba operasi (operating income) yang diinginkan.

- Memilih alternatif skenario kebijakan iklan, otomasi mesin pabrik, menaikkan harga jual produk atau jasa, dan lain-lain, dengan pilihan skenario yang dapat memberikan profit maksimal.

- Menganalisis sensitivitas atas risiko ketidakpastian harga jual, biaya, dan market.

- Menganalisis margin of safety dan leverage.

Model CVP dibangun berdasarkan asumsi sebagai berikut:

- Fungsi CVP merupakan fungsi linear.

- Harga jual, biaya variabel per unit, dan biaya tetap total dapat diidentifikasi secara akurat dan tidak ada perubahan sepanjang range yang relevan.

- Unit yang diproduksi semuanya terjual.

- Tidak ada perubahan dalam komposisi sales-mix untuk analisis CVP multiple produk.

- Harga jual dan biaya diasumsikan diketahui dan nilainya pasti.

Asumsi penting dalam analisis CVP adalah harga jual dan biaya diketahui dengan pasti (certainty). Dalam prakteknya, asumsi ini jarang terjadi. Risiko dan ketidakpastian sering terjadi dalam lingkungan bisnis yang dinamis dan banyak mengalami perubahan. Risiko dan ketidakpastian menjadi bagian penting yang perlu dipertimbangkan dalam pengambilan keputusan bisnis.

Manajer mengelola risiko dan ketidakpastian menggunakan beberapa cara. Umumnya risiko dikelola melalui identifikasi risiko, penilaian risiko, dan mitigasi risiko. Akuntansi manajemen menyediakan alat untuk mengidentifikasi dan menilai risiko melalui penggunaan margin of safety dan operating leverage.

Margin of safety merupakan ekspektasi unit yang dijual atau penjualan yang dapat diraih di atas break-even. Operating leverage merupakan penggunaan fixed cost untuk menghasilkan perubahan persentase yang lebih tinggi dalam profit atas peningkatan aktivitas penjualan. Operating leverage diukur dalam satuan degree of operating leverage (DOL) dengan formula sebagai berikut:

![]()

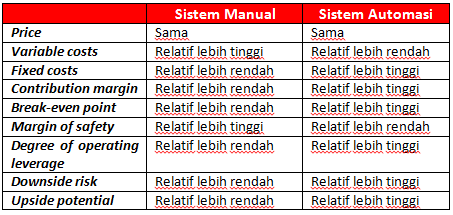

Perusahaan dengan degree of operating leverage tinggi, umumnya menggunakan lebih banyak fixed costs, yang mengakibatkan variable costs akan menurun, peningkatan contribution margin dan penurunan profit, maka ini menandakan peningkatan risiko. Peningkatan fixed costs umumnya terjadi apabila manajer memilih penggunaan automasi proses produksi dibandingkan dengan penggunaan sistem manual.

Perbedaan pilihan penggunaan automasi dengan sistem manual dan dampaknya terhadap risiko ditunjukkan dalam tabel berikut:

Proses produksi yang menggunakan sistem automasi, biaya tetap reltif lebih tinggi, sementara biaya variabel cenderung lebih rendah, sehingga menghasilkan contribution margin per unit yang relatif tinggi. Perusahaan yang menggunakan automasi mengharuskan unit penjualan yang lebih tinggi, agar skala ekonomis dapat dicapai.

Dibandingkan dengan sistem automasi, sistem manual memberikan kemungkinan risiko yang lebih kecil bila unit penjualan yang dicapai sedikit. Penggunaan degree of operating leverage dapat membantu Manajer dalam menentukan seberapa berisiko atas penerapan sistem automasi dengan biaya tetap yang lebih tinggi.

Manajer menggunakan analisis sensitivitas untuk mengidentifikasi risiko dan mengembangkan skenario keputusan manajemen. Teknik yang umumnya digunakan dalam analisis sensitivitas adalah what-if.

Dalam analisis CVP, penggunaan teknik what-if, Manajer mengembangkan skenario pilihan strategis jika ada perubahan harga jual, biaya variabel per unit, dan biaya tetap total. Keputusan strategis didasarkan pada skenario yang memberikan profit paling tinggi.

19 April 2017

*Isi artikel merupakan pemikiran penulis dan tidak selalu mencerminkan pemikiran atau pandangan resmi Supply Chain Indonesia.

Download artikel ini:

SCI - Artikel Analisis Cost Volume Profit (CVP) (903.5 KiB, 2,113 hits)

SCI - Artikel Analisis Cost Volume Profit (CVP) (903.5 KiB, 2,113 hits)

3")