Oleh: Joni Gusmali

Praktisi Transportasi Kargo Udara dan Senior Consultant

Supply Chain Indonesia

Pemulihan kapasitas kargo udara lambat tetapi terus berlanjut

Pada bulan Juni, tonne kilometer kargo yang tersedia di seluruh industri (ACTK) adalah 10,8% di bawah angka bulan Juni 2019, sedikit peningkatan dari Mei (11,2%). Dalam istilah SA (seasonal adjustment, penyesuaian musiman), pemulihan telah diratakan akhir-akhir ini, dengan kenaikan 0,3% bulan ke bulan di bulan Juni, setelah tidak ada yang berubah di bulan Mei.

Seperti yang telah terjadi sejak Maret, Amerika Utara adalah satu-satunya wilayah dengan total ACTK di atas nilai 2019 pada bulan Juni (3,7%). Tidak semua wilayah menampilkan tren ke atas yang jelas, dengan volume SA datar atau fluktuatif di Afrika, Asia Pasifik, Eropa dan Amerika Latin.

Pertumbuhan kapasitas freighter (kapal kargo khusus) meningkat menjadi 29,7% di atas level pada bulan Juni 2019, dari tingkat pertumbuhan 27,0% di bulan Mei. Tapi kapasitas perut pesawat penumpang bulan Juni 2021 tetap 38,9% di bawah angka bulan Juni 2019, tanpa banyak peningkatan dari bulan-bulan sebelumnya dan meskipun terdapat tanda-tanda awal dimulainya kembali lalu lintas penumpang udara internasional.

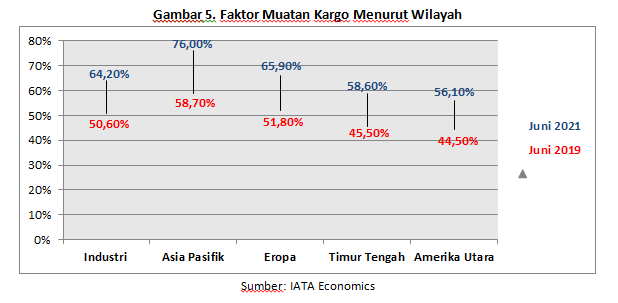

Faktor beban menunjukkan permintaan pasar tidak menurun

Faktor muatan kargo tetap sangat tinggi pada bulan Juni. Faktor beban kargo (CLF) di seluruh industri berada di 56,5%, 25,3 poin persentase (ppts) di atas angka bulan Juni 2019. Faktor beban internasional berada pada nilai tertinggi untuk setiap bulan Juni dalam serial IATA (sejak tahun 1990), yaitu 64,2%. Dalam istilah SA, itu tetap mendekati level tertinggi sepanjang masa yang baru tercapai dua bulan lalu yaitu pada April 2021.

Di tingkat regional, semua wilayah kecuali Eropa dan Amerika Latin mencatat rekor CLF internasional untuk bulan Juni. Di Amerika Latin, faktor beban SA turun signifikan pada bulan April dan Mei meskipun ada peningkatan dalam permintaan. Di tempat lain, faktor beban SA mendekati rekor tertinggi untuk setiap bulan (Gambar 5).

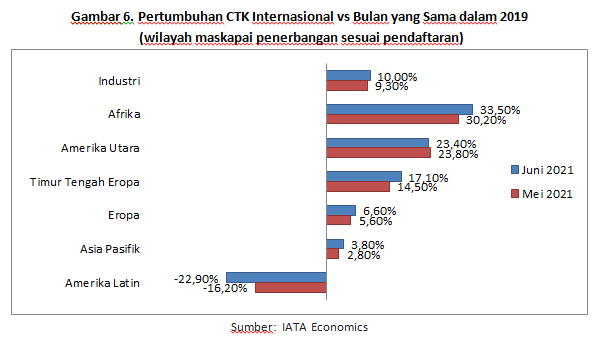

Pertumbuhan kargo udara internasional bervariasi antarwilayah

Volume kargo udara internasional biasanya mengikuti yang serupa tren sebagai total CTK, karena jumlahnya mencapai 85,5% dari total. Pada bulan Juni, CTK internasional tumbuh 10,0% dibandingkan bulan yang sama di tahun 2019. Wilayah-wilayah berada pada berbagai tahap yang berbeda. Maskapai penerbangan di Amerika Latin memposting kinerja yang lebih buruk dan satu-satunya yang mengalami penurunan pertumbuhan secara signifikan dibandingkan dengan bulan Mei. Afrika dan Amerika Utara adalah yang paling dinamis wilayah pada bulan Juni, seperti yang terjadi sejak awal tahap memulai kembali (Gambar 6).

Pertumbuhan yang kuat berlanjut di bulan Juni untuk maskapai yang berbasis di Afrika, karena CTK internasional mereka tumbuh sebesar 33,5% versus Juni 2019. Ini adalah bulan keenam berturut-turut pertumbuhan di atas 25%, tetapi CTK SA sebenarnya jatuh selama dua bulan, menyoroti bahwa kebanyakan keuntungan terjadi lebih awal di tahun 2021 dan pada semester kedua 2020.

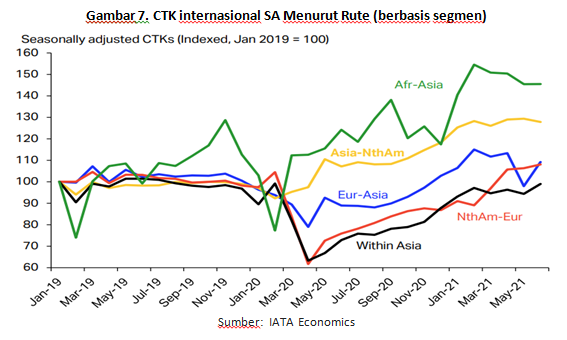

Pertumbuhan kinerja CTK internasional Maskapai penerbangan Amerika Utara sebagian besar tidak berubah pada bulan Juni, pada 23,4% di atas angka bulan Juni 2019. PMI Manufaktur tetap tinggi kecuali persediaan yang masih sangat rendah. Meskipun demikian, SA CTK pada rute perdagangan Asia-Nth Am – terbesar secara global – memiliki tren sebaliknya di beberapa bulan terakhir (Gambar 7).

Operator yang berbasis di Timur Tengah membukukan 17,1% peningkatan volume kargo udara internasional mereka di bulan Juni 2021 vs Juni 2019, didorong oleh kuat kinerja pada jalur perdagangan ME-Asia dan ME-Nth Am.

Maskapai penerbangan Eropa mencatat sedikit peningkatan dalam CTK internasional, menjadi 6,6% di bulan Juni dari 5,6% di bulan Mei, dibandingkan bulan yang sama di tahun 2019. PMI Manufaktur sangat kuat di kawasan ini, dan wabah COVID yang persisten menjadikan peralihan layanan ke kargo udara tidaklah menjadi risiko besar.

Operator yang berbasis di Asia Pasifik mencatat 3,8% peningkatan CTK internasional pada Juni 2021 vs bulan yang sama di tahun 2019. Meskipun permintaan untuk barang kerajinannya masih tinggi, Asia Pasifik menghadapi tantangan yang sedikit dari kurangnya kapasitas internasional (ACTK turun 19,8% dibandingkan Juni 2019) dan PMI manufaktur yang tidak sekuat di Eropa dan AS. Lalu lintas kargo udara dari maskapai penerbangan yang berbasis di Amerika Latin membaik pada bulan Mei, tetapi ini tidak berlanjut pada bulan Juni.

CTK internasional naik 10.0% bulan Juni vs bulan yang sama di tahun 2019, dan secara keseluruhan, CTK SA cenderung berada di sisi lain sejak Q4 2020. Hal ini sebagian besar disebabkan oleh pangsa pasar yang hilang dari operator di wilayah lain, karena lalu lintas berbasis segmen (menurut pasar, bukan lokasi maskapai) lebih tahan banting.

3 Agustus 2021

*Isi artikel merupakan pemikiran penulis dan tidak selalu mencerminkan pemikiran atau pandangan resmi Supply Chain Indonesia.

Download artikel ini:

SCI - Artikel Analisis Pasar Kargo Udara Juni 2021 (Bagian 2 dari 2 Tulisan) (823.6 KiB, 192 hits)

SCI - Artikel Analisis Pasar Kargo Udara Juni 2021 (Bagian 2 dari 2 Tulisan) (823.6 KiB, 192 hits)