3")

Oleh: Dr. Zaroni, CISCP., CFMP.

Head of Consulting Division | Supply Chain Indonesia

Persaingan dalam industri dan bisnis mendorong perusahaan untuk memerhatikan kualitas. Sementara di sisi lain, pelanggan semakin menuntut (demanding) terhadap produk dan layanan dengan kualitas tinggi.

Peningkatan kualitas menjadi salah satu strategi penting bagi perusahaan untuk tetap bertahan dan tumbuh. Dalam perspektif Balanced Scorecard, peningkatan kualitas sebagai salah satu inisiatif stratejik fundamental.

Jika kualitas produk atau layanan meningkat, maka pelanggan akan tetap setia menggunakan produk tersebut, bahkan mereka akan dengan senang memberikan rekomendasi kepada orang lain untuk menggunakan produk tersebut. Peningkatan kualitas juga akan mendorong penurunan biaya operasional, karena rework dan repair atas produk defect akan berkurang.

Peningkatan permintaan akan produk akan meningkatkan pendapatan dan profit perusahaan, pangsa pasar akan meningkat, sehingga ujung-ujungnya kinerja keuangan perusahaan semakin baik.

Perbaikan kualitas produk dan layanan pada akhirnya akan meningkatan nilai perusahaan karena peningkatan profitabilitas perusahaan. Profitabilitas perusahaan akan meningkat melalui dua cara, yaitu peningkatan permintaan pelanggan dan penurunan biaya perusahaan dengan menyediakan produk dan layanan dengan kualitas bagus.

Perhatian manajemen terhadap peningkatan kualitas tercermin dalam biaya kualitas. Beberapa hasil penelitian menyebutkan bahwa biaya kualitas menyerap sekitar 20% sampai dengan 30% dari penjualan total, dan biaya kualitas mengalami kenaikan atau penurunan baik secara total maupun setiap komponennya selama periode waktu tertentu.

Konsep Dasar Kualitas

Suatu produk atau layanan dikatakan berkualitas apabila produk tersebut memenuhi atau bahkan melampaui harapan pelanggan. Persoalannya, apa sebenarnya harapan pelanggan itu? Secara umum, pelanggan mengharapkan suatu produk yang kinerjanya mampu memenuhi fungsinya, estetika, andal, daya tahan, nyaman digunakan, mudah dalam pengoperasian, mudah dalam pemeliharaan dan reparasi, dan sesuai dengan spesifikasi dijanjikan. Harapan pelanggan itulah yang menjadi atribut atau dimensi dari kualitas produk atau layanan.

Di industri logistik, kebutuhan kendaraan truk sebagai sarana penting dalam aktivitas transportasi, dimensi kualitas dari truk antara lain: keandalan, kapasitas muat, keamanan, layanan purna jual, serta biaya total selama kepemilikan (total ownership cost) yang mencakup harga perolehan, depresiasi, biaya operasional, dan disposal.

Sementara untuk pemilihan jasa penyedia logistik (third-party logistics) umumnya didasarkan pada pertimbangan dimensi kualitas: ketepatan, kecepatan, keamanan, fleksibilitas, respon, dan lain-lain.

Dimensi kualitas harus dapat diukur agar kinerja kualitas dapat dimonitor perkembangannya dan dilakukan perbaikan secara terus-menerus. Dimensi kualitas yang paling sering digunakan adalah kesesuiaan dengan spesifikasi (quality of conformance). Spesifikasi didasarkan pada hasil riset dan menggali kebutuhan pelanggan.

Para ahli meyakini bahwa quality of conformance merupakan indikator pengukuran terbaik dari dimensi kualitas. Spesifikasi produk mencakup: keandalan (reliable), daya tahan (durable), kemudahan dan kenyamanan dalam pemakainnya, serta performa yang baik. Produk tersebut harus diproduksi sesuai spesifikasi yang telah ditetapkan. Semakin sama suatu produk dengan spesifikasinya, maka produk tersebut semakin berkualitas.

Sebaliknya bila suatu produk jauh dari spesifkasinya, maka produk tersebut tidak berkualitas. Produk yang tidak berkualitas dikatakan produk cacat (defective product). Manajer harus menjaga agar produk yang dihasilkan selalu zero defects, yang berarti bahwa semua produk sesuai dengan spesifikasinya.

Umumnya manajer menetapkan batas toleransi defective product sebagai target value. Target value ditetapkan dalam tingkat persentase defective product misalnya 0,001%. Artinya setiap produksi 100.000 unit produk, defective product maksimal 1 unit.

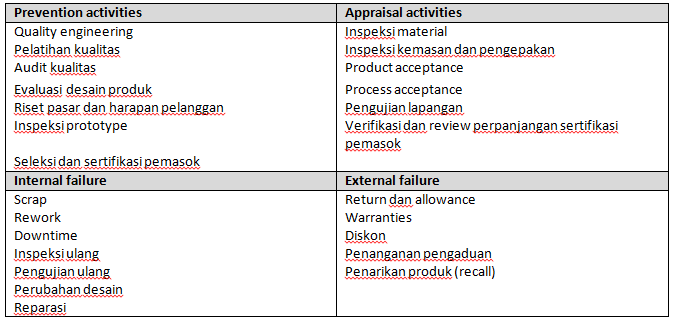

Peningkatan kualitas dilakukan dengan dua aktivitas utama: control activities dan failure activities. Control activities merupakan seluruh aktivitas yang dilakukan manajemen perusahaan untuk mencegah dan mendeteksi produk cacat, yaitu produk yang tidak sesuai dengan spesifikasinya. Jadi control activities memfokuskan pada pencegahan (prevention) dan penilaian (appraisal) untuk mencegah dan mendeteksi terjadinya produk cacat.

Failure activities merupakan aktivitas yang dilaksanakan manajemen perusahaan untuk merespon adanya produk cacat, baik produk cacat yang ditemukan masih dalam proses produksi, di gudang perusahaan, atau produk cacat yang diadukan oleh pelanggan. Jika produk cacat tersebut masih ditemukan berada dalam kendali perusahaan yang dikenal dengan internal failure activities. Sementara jika produk cacat tersebut ditemukan sudah di market atau sudah diadukan oleh pelanggan, aktivitas ini dikatakan external failure activities.

Aktivitas untuk peningkatan kualitas tersebut tentu berimplikasi pada biaya. Biaya yang terkait dengan aktivitas untuk peningkatan kualitas inilah yang disebut dengan biaya kualitas (cost of quality).

Beberapa contoh aktivitas peningkatan kualitas dapat ditunjukkan pada tabel berikut:

Dengan demikian kita mengenal biaya kualitas perusahaan berdasarkan klasifikasi aktivitas peningkatan kualitas:

- Control activities: prevention costs dan appraisal costs.

- Failure activities: internal failure costs dan external failure costs.

Manajer perlu memahami komponen biaya kualitas dan mampu mengelola aktivitas peningkatan kualitas produk dengan biaya kualitas yang paling minimal.

Penggunaan

Bagaimana meningkatkan kualitas dengan biaya yang paling minimal? Pertanyaan tersebut merupakan tantangan bagi manajer untuk meningkatkan kualitas produk dengan biaya yang paling rendah.

Persoalannya, seringkali manajer kesulitan untuk mengukur biaya kualitas. Memang tidak semua biaya kualitas dapat dengan mudah kita ukur atau peroleh datanya dari laporan keuangan atau laporan akuntansi perusahaan. Ada beberapa biaya kualitas yang sifatnya tersembunyi (hidden quality costs).

Hidden quality costs ini tidak tersedia datanya di dalam laporan akuntansi perusahaan. Kehilangan peluang penjualan karena kualitas produk yang jelek merupakan salah satu contoh hidden quality cost.

Di banyak perusahaan, hidden quality costs ini cukup signifikan. Menjadi tugas akuntan manajemen untuk mengidentifikasi dan mengestimasi hidden quality costs ini, meskipun tidaklah mudah untuk dilakukan.

Beberapa pendekatan yang dapat digunakan untuk mengidentifikasi dan mengestimasi hidden quality costs adalah:

- Metode multiplier.

- Metode riset pasar.

- Metode fungsi Taguchi loss quality.

Metode multiplier. Pada metode multiplier mengasumsikan bahwa estimasi total failure cost sebagai multiplier dari total failure cost yang telah dihitung berdasarkan data akuntansi perusahaan.

![]()

Di mana k merupakan efek multiplier yang didasarkan pada pengalaman. Nilai k ini antara 3 dan 4. Contoh bila suatu perusahaan total failure cost-nya Rp3 miliar, sementara nilai k sebesar 3, maka estimasi total external failure costs adalah 3 x Rp3 miliar sama dengan Rp9 miliar.

Efek multiplier dalam nilai k ini sejatinya mencakup opportunity cost seperti kehilangan peluang penjualan karena produk yang tidak berkualitas. Opportunity cost ini tidak kita dapatkan datanya dalam catatan akuntansi perusahaan, sehingga perlu diestimasi. Nilai multiplier k inilah pengali untuk mendapatkan estimasi total failure costs.

Metode riset pasar. Riset pasar melalui survei pelanggan, dapat diperoleh informasi penting mengenai dampak produk yang tidak berkualitas terhadap kerugian perusahaan. Berapa peluang penjualan yang hilang, berapa biaya yang harus dikeluarkan perusahaan karena penanganan pengaduan dari pelanggan yang tidak puas, dan sebagainya. Hasil riset pasar ini selanjutnya dijadikan dasar untuk estimasi external failure costs.

Metode fungsi Taguchi loss quality. Metode fungsi Taguchi ini mengasumsikan bahwa deviasi atau atau variasi dari target value dengan kualitas aktual dapat digunakan untuk mengestimasi external failure costs.

Fungsi Taguchi loss quality dinyatakan dalam persamaan:

![]()

Di mana, k merupakan konstanta yang nilainya tergantung karakteristik produk dan proses produksi. y merupakan nilai mutu aktual, T adalah target value, dan L adalah quality loss.

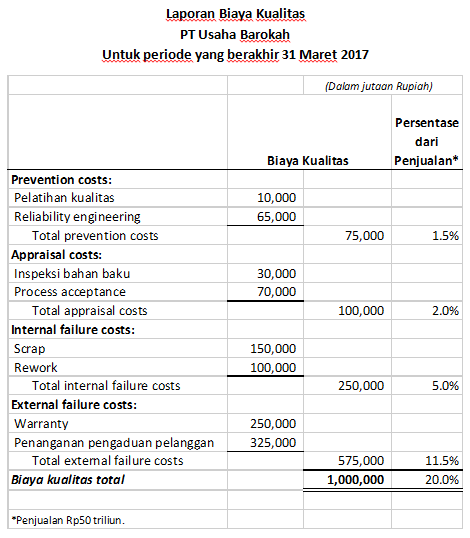

Pelaporan dan analisis biaya kualitas. Biaya kualitas perusahaan perlu disajikan dalam bentuk laporan biaya kualitas secara periodik, umumnya disajikan secara bulanan. Penyajian laporan biaya kualitas berdasarkan klasifikasi biaya kualitas: prevention costs, appraisal costs, internal failure costs, dan external failure costs. Setiap komponen biaya kualitas tersebut dijumlahkan sehingga diperoleh biaya total. Selanjutnya, setiap komponen biaya kualitas total dibandingkan dengan penjualan dengan menggunakan analisis common-size.

Contoh laporan biaya kualitas ditunjukkan berikut ini.

Berdasarkan contoh laporan biaya kualitas di atas, dapat dianalisis bahwa secara total biaya kualitas sebesar Rp1 triliun atau 20% dari penjualan aktual. Biaya kualitas terbesar berasal dari aktivitas external failure. Sementara biaya kualitas terkecil dari aktivitas prevention.

Struktur besaran biaya kualitas tersebut sesuai dengan konsep biaya kualitas, bahwa bila aktivitas prevention dan appraisal dalam peningkatan kualitas rendah, yang ditunjukkan dengan prevention costs relatif kecil yaitu hanya 1,5% dari penjualan, maka akan berimplikasi pada tingginya aktivitas external failure, berupa penanganan pengaduan, warranty, dan recall.

Laporan biaya kualitas perlu juga disajikan dalam bentuk trend agar dapat diketahui perkembangan biaya kualitas selama rentang periode tertentu.

Kualitas sebagai komponen penting dalam strategi bersaing perusahaan menjadi perhatian serius para manajer perusahaan dan organisasi. Peningkatan kualitas dilakukan secara terus-menerus dengan menggunakan berbagai pendekatan seperti continuous improvement, six sigma, kaizen, lean, dan sertifikasi kualitas melalui ISO 9000.

Pemahaman terhadap biaya kualitas dan komponen biayanya akan membekali para manajer dalam mengelola kualitas perusahaan secara optimal.

2 Mei 2017

*Isi artikel merupakan pemikiran penulis dan tidak selalu mencerminkan pemikiran atau pandangan resmi Supply Chain Indonesia.

Download artikel ini:

SCI - Artikel Biaya Kualitas (1.4 MiB, 1,507 hits)

SCI - Artikel Biaya Kualitas (1.4 MiB, 1,507 hits)

3")