Oleh: Dr. Zaroni, CISCP., CFMP. | Head of Consulting Division at Supply Chain Indonesia

Artikel ini membahas pengelolaan inventory dengan menggunakan pendekatan manajemen biaya. Nilai cost dari material atau inventory umumnya merupakan salah satu cost terbesar dalam perusahaan manufacturing dan ritel. Pengelolaan inventory merupakan isu yang penting untuk mengelola inventory cost.

Kategori cost yang terkait dengan inventory diklasifikasikan menjadi enam jenis cost, yaitu: purchasing costs, ordering costs, carrying costs, stockout costs, quality costs, dan shrinkage.

Model economic-order-quantity (EOQ) membantu manajer dalam menentukan kuantitas pesanan paling ekonomis, pada kondisi dimana ordering costs sama dengan carrying costs.

Manajemen Inventory

Manajemen inventory mencakup aktivitas proses perencanaan, pengkoordinasian, dan pengendalian atas pergerakan inventory – baik inventory yang masuk, proses produksi, maupun inventory yang keluar – dalam organisasi perusahaan. Setiap aktivitas ini mengkonsumsi biaya, dus manajemen inventory dimaksudkan untuk mengendalikan semua biaya yang terkait dengan inventory.

Biaya-biaya yang terkait dengan inventory diklasifikasikan dalam enam kategori:

- Purchasing costs adalah cost barang yang diperoleh dari pemasok, termasuk di dalam cost ini adalah biaya angkutan barang masuk (freight-in costs). Umumnya, nilai purchasing costs merupakan komponen cost terbesar dari beban pokok penjualan.

- Ordering costs adalah cost yang timbul dari aktivitas penyiapan dan penerbitan order pembelian, penerimaan, dan inspeksi barang-barang. Ordering costs ini termasuk aktivitas pencocokan barang-barang yang diterima dengan faktur dan aktivitas transaksi pembayaran.

- Carrying costs merupakan cost yang timbul dari penyimpanan inventory sampai inventory tersebut dijual. Termasuk dalam carrying cost ini adalah Opportunity cost atas nilai investasi dalam inventory, biaya simpan, seperti sewa gudang, asuransi, dan biaya dari nilai kadaluwarsa barang.

- Stockout costs adalah cost yang terjadi karena perusahaan mengalami ketiadaan stock untuk memenuhi permintaan konsumen. Perusahaan harus segera mengisi inventory untuk memenuhi permintaan konsumen atau menderita kerugian karena perusahaan tidak bisa memenuhi order permintaan dari konsumen. Umumnya, perusahaan merespon kehabisan inventory ini dengan cara order khusus ke pemasok untuk segera mengirim barang ke perusahaan. Biasanya harga yang dibebankan pemasok lebih mahal dibandingkan harga inventory pada kondisi order pembelian biasa. Selain itu, termasuk dalam stockout costs adalah Opportunity cost yang ditanggung perusahaan karena perusahaan kehilangan contribution margin atas order penjualan yang tidak bisa dipenuhi. Opportunity cost ini tidak kita temukan dalam laporan keuangan perusahaan, meskipun perusahaan bisa menghitung nilai kerugian dari Opportunity cost atas stockout cost

- Costs of quality adalah cost yang terjadi manakala fitur atau karakteristik produk perusahaan tidak sesuai dengan harapan konsumen. Kategori cost of quality ini adalah: prevention, appraisal, internal failure, dan external failure.

- Shrinkage adalah perbedaan dalam biaya inventory antara nilai inventory menurut catatan pembukuan perusahaan dengan nilai inventory yang dihitung dengan pemeriksaan fisik inventory (stock opname). Penyebab perbedaan nilai ini karena kerusakan, misclassification, pencurian, dan kesalahan administrasi pencatatan.

Model economic-order-quantity (EOQ)

Berapa banyak inventory yang harus dipesan? Berapa kali dalam perusahaan melakukan order pembelian inventory? Pertanyaan-pertanyaan tersebut merupakan salah satu isu penting dalam keputusan order pembelian inventory. Bila perusahaan melakukan order terlalu banyak, maka inventory akan mengalami risiko kadaluwarsa karena tidak segera terjual dan perusahaan menanggung biaya penyimpanan inventory yang cukup besar, seperti biaya pengelolaan gudang dan asuransi barang. Sebaliknya, order dalam jumlah yang terlalu sedikit juga mengharuskan perusahaan melakukan order pembelian inventory yang sering dan perusahaan mengalami risiko kehabisan inventory.

Model EOQ memberikan panduan manajer perusahaan dalam mengambil keputusan berapa order inventory yang optimal. Mocel EOQ akan memastikan perusahaan dapat mencapai biaya pengelolaan inventory yang efisien, terutama dari sisi biaya oder dan biaya penyimpanan inventory.

Sebagai suatu model, tentunya memerlukan asumsi-asumsi dalam penerapannya. Asumsi yang harus dipenuhi dalam penerapan model EOQ adalah:

- Biaya inventory hanya diklasifikasikan kedalam 2 jenis biaya inventory, yaitu: biaya pemesanan dan biaya penyimpanan.

- Kuantitas inventory yang dipesan selalu sama untuk setiap pemesanan.

- Permintaan, biaya pemesanan, dan biaya penyimpanan diketahui dengan pasti. Selain itu, purchase-order lead time, yaitu waktu yang dibutuhkan untuk mulai dari pemesanan sampai barang diterima di gudang, juga diketahui dengan pasti.

- Cost per unit dari barang yang dibeli tidak dipengaruhi oleh kuantitas yang dipesan.

- Tidak terjadi stockout.

Meskipun model EOQ mengabaikan cost barang yang dibeli, stockout, kualitas, dan shrinkage costs, namun model ini tetap dapat digunakan untuk mengoptimalkan pengelolaan inventory, karena memberikan informasi berapa order kuantitas yang dipesan dengan biaya pemesanan dan penyimpanan inventory yang paling minimal.

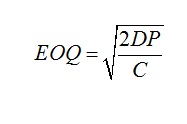

Model EOQ dihitung dengan menggunakan rumus:

dimana

D = Unit permintaan barang dalam periode waktu tertentu, umumnya satu tahun.

P = Biaya relevan pemesanan inventory untuk setiap pemesanan inventory.

C = Biaya relevan penyimpanan inventory per unit untuk periode tertentu.

Contoh aplikasi:

Perusahaan Glare menjual kacamata renang, SW1. Glare membeli SW1 dari pemasok senilai $14 per unit. Semua biaya angkutan pengiriman barang dari pemasok ditanggung oleh pemasok. Tidak diperlukan inspeksi atas kualitas kacamata yang dibeli dari pemasok, karena Glare selalu memilih pemasok yang terpercaya. Rata-rata permintaan konsumen atas SW1 sebanyak 13.000 unit per tahun atau 250 unit per minggu. Tingkat ROI yang diharapkan Glare atas setiap investasi, termasuk investasi dalam inventory, adalah 15% per tahun. Biaya penyimpanan inventory seperti asuransi, material handling, kerusakan, kehilangan inventory diestimasikan per tahun $3.20 per unit. Biaya relevan pemesanan inventory sebesar $200.

Dari informasi tersebut dapat dihitung:

Biaya relevan penyimpanan inventory:

- ROI atas inventasi dalam inventory: 15% X $14 = $2.10

- Biaya relevan pengelolaan penyimpanan inventory per tahun = $3.10

Total biaya relevan penyimpanan inventory adalah $5.20 per unit per tahun.

EOQ dapat dihitung:

Dengan order pembelian SW1 sebanyak 1,000 unit setiap order akan diperoleh biaya pemesanan dan biaya penyimpanan yang paling ekonomis.

Biaya inventory total = 13 X $200 + 500 X $5.20 = $2,600 + $2,600 = $5,200

Catatan: EOQ dicapai pada biaya pemesanan = biaya penyimpanan.

Setelah keputusan penentuan order quantity dibuat, keputusan selanjutnya adalah menentukan kapan order dilakukan (reorder point). Reorder point merupakan kuantitas inventory tersisa di gudang yang memicu untuk melakukan order pembelian baru.

Reorder point dihitung dengan menggunakan rumus:

Contoh aplikasi:

Anggaplah purchase–order lead time untuk pemesanan SW1 adalah 2 minggu, maka reorder point:

Reorder point = 250 unit per minggu X 2 minggu = 500 unit.

Dus, bila stock SW1 digudang tinggal 500 unit, Glare harus melakukan order pembelian.

Barang yang dipesan tidak selalu datang tepat waktu sesuai lead time yang diharapkan. Beberapa kejadian bisa menyebabkan barang tidak datang tepat waktu, seperti penundaan shipping, faktor cuaca, perubahan permintaan, dan faktor-faktor lain yang memengaruhi lead time pengiriman barang. Untuk mengantisipasi ini, umumnya manajer menerapkan safety stock. Safety stock merupakan inventory yang disimpan sepanjang waktu sebagai buffer untuk mengantisipasi peristiwa-peristiwa yang tidak diharapkan.

Untuk menentukan berapa tingkat safety stock yang optimal, manajer harus mempertimbangkan beberapa faktor yang merupakan implikasi safety stock: stockout costs dan carrying costs.

(Referensi: Cost Accounting, A Managerial Emphasis, 15th Edition, Horngren, Datar, Rajan, 2015)

Download Artikel ini:

Pendekatan Cost Management dalam Mengelola Inventory (629.8 KiB, 1,860 hits)

Pendekatan Cost Management dalam Mengelola Inventory (629.8 KiB, 1,860 hits)

3")