Oleh: Dr. Zaroni, CISCP., CFMP.

Head of Consulting Division | Supply Chain Indonesia

Last-In Last-Out (LIFO)

Dengan metode ini, pengakuan cost atas penjualan barang didasarkan pada barang yang terakhir dibeli. Dalam praktik, metode LIFO jarang diterapkan secara fisik terhadap aliran pembelian dan penjualan barang. Di beberapa produk komoditas seperti beras, batubara, dan produk-produk yang disimpan dalam pile (stock pile), penggunaan metode LIFO sesuai dengan aliran barang secara fisik.

Average cost

Metode ini mengasumsikan bahwa pengakuan cost atas penjualan barang didasarkan pada rata-rata tertimbang cost (weighted average cost). Contoh penerapan penggunaan metode FIFO, LIFO, dan average cost untuk penentuan nilai inventory akhir dan beban pokok penjualan.

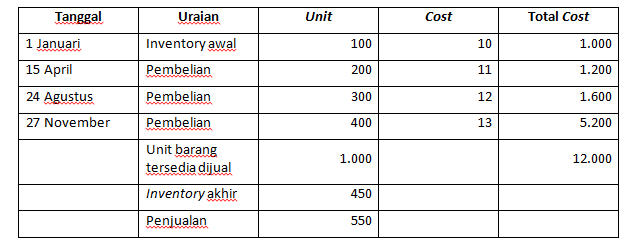

Data inventory PT Jepang Pendem:

Penghitungan cost inventory akhir dan beban pokok penjualan dengan menggunakan FIFO, LIFO, dan average cost sebagai berikut:

Beberapa catatan penting dalam perbandingan ketiga metode inventory costing:

- Ketiga metode menghasilkan nilai yang sama barang yang tersedia untuk dijual (cost of goods available for sale);

- Untuk nilai inventory akhir dan beban pokok penjualan, ketiga metode menghasilkan nilai yang berbeda;

- Pada kondisi inflasi, dimana harga barang cenderung mengalami kenaikan: (a) FIFO menghasilkan laba bersih lebih besar, karena beban pokok penjualan lebih kecil. Harga barang yang pertama dibeli lebih rendah dibandingkan dengan harga barang yang dibeli terakhir. (b) LIFO menghasilkan laba bersih lebih kecil, karena beban pokok penjualan lebih besar;

- Sebaliknya, pada kondisi deflasi, dimana harga barang cenderung mengalami penurunan: FIFO menghasilkan laba bersih lebih kecil, sementara LIFO menghasilkan laba bersih lebih besar;

- Tanpa memandang adanya inflasi atau deflasi, metode average cost menghasilkan laba bersih sebesar laba bersih antara FIFO dan LIFO.

Analisis inventory

Bagi perusahaan, pengelolaan inventory sangat penting. Inventory yang berlebihan akan menyerap kebutuhan modal kerja. Selain itu, inventory memerlukan tempat penyimpanan berupa gudang, asuransi, dan pemeliharaan. Inventory yang kurang juga berdampak pada kelancaran produksi atau pemenuhan order penjualan. Oleh karena itu, perusahaan perlu mengelola inventory secara efektif.

Analisis inventory diperlukan untuk menilai efektivitas pengelolaan inventory. Penggunaan analisis rasio keuangan membantu dalam mengevaluasi pengelolaan inventory.

- Inventory turnover. Rasio ini dihitung dengan cara membagi beban pokok penjualan dengan rata-rata nilai inventory. Inventory turnover mengindikasikan likuiditas inventory, seberapa cepat inventory dijual dalam satu tahun. Semakin besar inventory turnover menunjukkan semakin likuid. Rumus penghitungan inventory turnover = Cost of goods sold / Average inventory.

- Days in inventory. Rasio ini dihitung dengan cara membagi 365 hari dengan inventory turnover. Hasil perhitungan rasio ini menunjukkan berapa lama dalam hari inventory terjual. Rumus penghitungan days in inventory = 365 / Inventory turnover.

Inventory turnover yang tinggi dan days in inventory yang rendah menunjukkan tingkat inventory stock yang rendah relatif terhadap beban pokok penjualan.

Inventory yang rendah bisa dicapai dengan menerapkan just-in time system. Sistem just-in time hanya memproduksi (JIT production) atau membeli barang (JIT purchasing) pada saat dibutuhkan. Penerapan just-in time memerlukan beberapa persyaratan dan kondisi (Datar dan Rajan, 2018).

Pertama, aktivitas supply chain direncanakan secara tepat, terkoordinasi, dan terkendali. Kedua, menerapkan vendor-managed inventory (VMI), dimana manufaktur dan pemasok saling berbagi informasi, perencanaan, dan koordinasi untuk mengurangi ketidakpastian dalam peramalan penjualan, level inventory, dan penjualan. Ketiga, sistem produksi menggunakan manufacturing cells untuk meminimalkan biaya material handling. Keempat, pelatihan untuk meningkatkan keterampilan pekerja, sehingga pekerja memiliki multiskilled dan mampu menangani berbagai operasional, termasuk pemeliharaan dan perawatan ringan. Kelima, seleksi pemasok yang mampu memenuhi kebutuhan material secara tepat waktu sesuai kebutuhan.

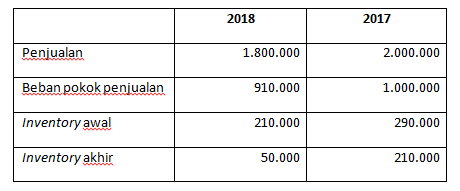

Contoh penerapan, PT Jepang Pendem mulai menerapkan “just-in time system” untuk pengelolaan inventory. Data berikut menyajikan penjualan, beban pokok penjualan, serta inventory tahun 2017 dan 2018.

Tentukan inventory turnover dan days in inventory.

Inventory turnover 2018 = 910.000 / (210.000 + 50.000) / 2 = 7

Days in inventory 2018 = 365 / 7 = 52 hari

Inventory turnover 2017 = 1.000.000 / (290.000 + 210.000) / 2 = 4

Days in inventory 2017 = 365 / 4 = 91 hari

Penerapan just-in time system dapat meningkatkan inventory turnover dari 4 di tahun 2017 menjadi 7 di tahun 2018, sehingga days in inventory semakin pendek menjadi 52 hari.

*Isi artikel merupakan pemikiran penulis dan tidak selalu mencerminkan pemikiran atau pandangan resmi Supply Chain Indonesia.

Download artikel ini:

SCI - Artikel Pengelolaan Inventory - Perspektif Keuangan (Bagian 2 dari 2 tulisan) (841.4 KiB, 884 hits)

SCI - Artikel Pengelolaan Inventory - Perspektif Keuangan (Bagian 2 dari 2 tulisan) (841.4 KiB, 884 hits)