3")

Oleh: Dr. Zaroni, CISCP., CFMP.

Head of Consulting Division | Supply Chain Indonesia

Penerapan Activity – Based Costing

Ide activity – based costing sejatinya sederhana. SSC melayani unit atau kantor lain dengan menyelenggarakan serangkaian aktivitas SSC. Pelaksanaan aktivitas memerlukan sumber daya. Pemakaian sumber daya menimbulkan biaya. Perubahan biaya ditentukan oleh pemicu biaya (cost driver). Bila pemicu biaya ini meningkat, maka biaya aktivitas juga meningkat.

Penggunaan ABC untuk pengalokasian biaya SSC dilakukan melalui langkah-langkah sebagai berikut:

- Identifikasi dan klasifikasikan aktivitas yang berhubungan dengan produk dan layanan perusahaan. Perlu disusun kamus aktivitas yang diturunkan dari produk, proses bisnis, aktivitas, dan pemicu biaya. Aktivitas diklasifikasikan menjadi aktivitas inti dan aktivitas pendukung.

Proses bisnis untuk fungsi SSC mencakup:

- Proses bisnis fungsi keuangan

- Proses bisnis fungsi pengelolaan SDM

- Proses bisnis fungsi pengelolaan ICT

- Proses bisnis fungsi pengelolaan assetDari setiap proses bisnis tersebut selanjutnya diidentifikasi aktivitas masing-masing. Umumnya untuk mengidentifikasi aktivitas, perusahaan menggunakan beberapa pendekatan antara lain: top-down, wawancara atau partisipasi, dan penggunaan dokumen sekunder.Berikut ini template isian identifikasi aktivitas dan activity drivers untuk setiap proses bisnis SSC.

- Mengestimasi biaya total untuk setiap aktivitas yang telah diidentifikasi pada langkah pertama. Estimasi biaya total menggunakan pendekatan data historis, penganggaran, atau biaya standar.

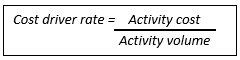

- Menghitung tarif pemicu biaya (cost-driver rate) untuk setiap aktivitas. Dari biaya total dapat dihitung tarif pemicu biaya setiap aktivitas. Caranya dengan membagi biaya total dan estimasi volume

- Membebankan biaya aktivitas SSC ke pengguna jasa SSC (obyek biaya SSC) dengan menggunakan cost-driver rate dikalikan volume aktivitas aktual. Pembebanan biaya SSC dapat dilakukan dengan mudah ke setiap obyek biaya SSC yang menggunakan jasa SSC sesuai volume aktivitas aktual.

Implementasi SSC menjanjikan banyak kemanfaatan baik efisiensi dan peningkatan kualitas layanan pendukung (support services). Efisiensi dicapai melalui konsolidasi sumber daya pendukung sehingga dicapai skala ekonomis volume aktivitas tertentu. Pemanfaatan ICT sangat membantu dalam keberhasilan implementasi SSC.

Tahap awal dapat dibentuk tim penyusun SSC. Tugas tim ini sebagai change management untuk mengawal perubahan dalam implementasi SSC. Sebaiknya tim SSC ini direkrut dari berbagai fungsi atau department, baik fungsi bisnis maupun pendukung. Komitmen top management sangat penting dalam keberhasilan implementasi SSC ini.

Implementasi SSC tidak hanya di organisasi bisnis seperti perusahaan. SSC dapat diterapkan di organisasi pemerintahan, publik, dan organisasi nirlaba. Pemahaman mengenai produk, layanan, siapa pelanggan internal dan eksternal perusahaan, apa proses bisnis dan aktivitas kunci perusahaan, berapa estimasi biaya aktivitas total, apa pemicu biaya, berapa tarif pemicu biaya aktivitas, dan bagaimana membebankan biaya aktivitas SSC ke pengguna, sangat penting bagi tim dalam mengimplementasi SSC.

Kini sudah saatnya para pemimpin organisasi berani mengimplementasikan SSC di tempat kerjanya, agar dapat meningkatkan efisiensi organisasi dan peningkatan kualitas pelayanan ke pelanggan internal maupun eksternal.

15 Januari 2018

Download artikel ini:

SCI - Artikel Shared Service Center (bagian 2).docx (757.9 KiB, 280 hits)

SCI - Artikel Shared Service Center (bagian 2).docx (757.9 KiB, 280 hits)