3")

Oleh: Dr. Zaroni, CISCP., CFMP.

Head of Consulting Division | Supply Chain Indonesia

Manajer perusahaan dihadapkan pada beberapa permasalahan bisnis dan operasional yang memerlukan pengambilan keputusan segera.

Keputusan apakah menerima atau menolak pesanan khusus dengan penawaran harga lebih rendah daripada harga jual regular, keputusan apakah membuat komponen sendiri atau membeli komponen dari pemasok, keputusan memertahankan atau menghentikan produk atau divisi bisnis yang labanya negatif. Keputusan menjual langsung produk atau mengolah lebih lanjut menjadi produk dengan harga jual lebih tinggi merupakan beberapa contoh keputusan yang harus diambil oleh manajer.

Manajer menggunakan informasi biaya untuk membantu dalam pengambilan keputusan. Keputusan manajemen dalam perusahaan dibedakan menjadi dua yaitu keputusan taktis dan keputusan stratejik.

Perbedaan keputusan tersebut didasarkan pada horison waktu dan konsekuensi dari keputusan yang diambil. Keputusan taktis merupakan pengambilan keputusan segera dari beberapa alternatif untuk operasional perusahaan. Sementara keputusan stratejik merupakan pengambilan keputusan dalam jangka panjang untuk meningkatkan keunggulan bersaing perusahaan.

Baik keputusan taktis maupun keputusan stratejik, manajer menerapkan langkah-langkah dalam pengambilan keputusan sebagai berikut:

- Memahami konteks situasi dan masalah.

- Mengidentifikasi alternatif solusi masalah.

- Mengidentifikasi dan mengestimasi manfaat dan biaya relevan atas setiap alternatif.

- Membandingkan manfaat dan biaya relavan atas setiap alternatif.

- Mempertimbangkan aspek kualitatif dari setiap alternatif.

- Memilih alternatif yang memberikan manfaat secara keseluruhan paling besar.

Manajer perlu memahami konteks situasi, latar belakang dari masalah yang dihadapi, mengenali masalah yang sebenarnya, dan mampu membedakannya dengan gejala (symptom). Manajer harus dapat merumuskan masalah sebagai sasaran dari pengambilan keputusan.

Dari masalah yang telah dirumuskan, selanjutnya manajer mengembangkan beberapa aliternatif solusi masalah. Bila alternatif solusi masalah masih banyak, manajer perlu memilih dua solusi masalah yang paling efektif untuk dilaksanakan.

Setiap solusi masalah diidentifikasi implikasi biaya dan manfaatnya (cost and benefit). Hanya biaya relevan (relevant cost) yang dimasukkan dalam penghitungan implikasi biaya atas setiap alternatif keputusan.

Pemahaman mengenai biaya relevan dan biaya tidak relevan merupakan kunci penting dalam pengambilan keputusan taktis.

Karakteristik biaya relevan adalah:

- Biaya yang akan terjadi di masa mendatang bila keputusan diambil.

- Biaya yang berbeda antar setiap alternatif.

- Umumnya biaya variabel.

Selain biaya relevan, manajer perlu mempertimbangkan penggunaan sumber daya yang digunakan. Sumber daya yang digunakan menentukan tingkat penggunaan kapasitas. Bila penggunaan kapasitas kurang dari 100%, maka manajer dapat mengoptimalkan penggunaan kapasitas yang idle dengan resources sharing.

Pemakaiaan sumber daya untuk kapasitas dibedakan menjadi pemakaian sumber daya fleksibel dan committed. Sumber daya fleksibel merupakan sumber daya yang digunakan dan diperlukan pada saat aktivitas dilaksanakan. Sementara sumber daya committed merupakan pemakaiaan sumber daya sebelum aktivitas dijalankan.

Semua pemakaian sumber daya fleksibel merupakan biaya relevan. Biaya pemakaian sumber daya committed merupakan biaya relevan jika perubahan permintaan antar alternatif mendorong perubahan dalam kapasitas.

Selain pertimbangan cost dan benefit secara kuantitatif, manajer perlu mempertimbangkan faktor kualitatif, seperti keandalan pemasok, reputasi, aspek sosial, dan lain-lain. Alternatif keputusan yang secara keseluruhan memberikan benefit paling besar yang akan dipilih manajer.

Penerapan Keputusan Taktis

Penggunaan informasi biaya relevan untuk pengambilan keputusan taktis:

- Make-or-buy – membuat sendiri atau membeli dari pemasok (outsourcing).

- Keep-or-drop – memertahankan atau menghentikan produk atau divisi bisnis.

- Special order – menerima atau menolak pesanan khusus.

- Sell or process further – menjual atau memproses lebih lanjut.

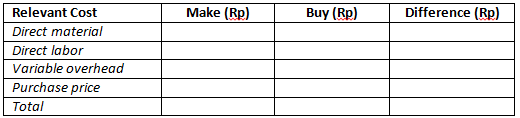

Keputusan make-or-buy

Perusahaan seringkali menghadapi permasalahan keputusan make-or-buy yaitu keputusan apakah membuat atau membeli komponen yang digunakan dalam pembuatan suatu produk. Contoh: pabrik PC dapat membuat sendiri disk drives atau membeli dari pemasok eksternal.

Dalam memutuskan make-or-buy, manajer harus memfokuskan pada identifikasi dan estimasi biaya relevan dan benefit dari setiap alternatif. Contoh biaya produksi relevan: direct material, direct labor, dan variable overhead. Biaya fixed overhead bukan biaya relavan. Selanjutnya setelah identifikasi dan estimasi biaya relevan, maka manajer membandingkan perbedaan biaya relevan antara keputusan make dengan buy untuk menentukan keputusan apakah lebih menguntungkan make or buy.

Format model keputusan make-or-buy:

Keputusan keep-or-drop

Seringkali manajer harus memutuskan apakah suatu lini produk atau divisi bisnis tertentu dipertahankan atau dihentikan. General Motor, misalnya, harus memutuskan untuk menghentikan produksi lini produk mobil, seperti Oldsmobile, Hummer, Saab, dan Buick.

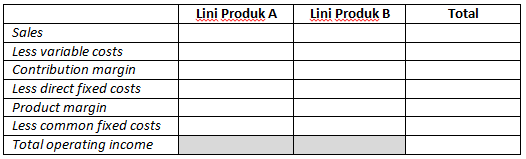

Manajer menggunakan informasi biaya relevan dalam memutuskan apakah suatu lini produk atau segmen lini bisnis dipertahankan atau dihentikan. Dalam traditional costing, manajer menyusun laporan laba rugi per segmen untuk menentukan margin setiap lini produk.

Berdasarkan margin produk ini, manajer dapat mengetahui margin lini produk sebagai dasar pertimbangan keputusan dalam memertahankan atau menghentikan suatu lini produk.

Dalam menghitung margin lini produk, contribution margin lini produk dikurangi dengan direct fixed cost. Direct fixed cost merupakan biaya tetap yang dapat ditelusuri atau dialokasikan secara langsung ke lini produk. Dari margin produk total selanjutnya dikurangi dengan common fixed expenses diperoleh total operating income.

Bila suatu lini produk dihentikan, maka implikasinya total product margin akan berkurang sebesar product margin dari lini produk tersebut. Selain itu, dalam beberapa bisnis, lini produk saling memengaruhi penjualan antar lini produk. Penghentian lini produk tertentu bisa jadi akan mengurangi penjualan lini produk lainnya.

Keputusan special order

Adakalanya manajer manerima pesan khusus order penjualan dengan harga jual lebih rendah daripada harga jual regular. Keputusan manajer untuk menerima atau menolak pesanan khusus dengan harga lebih rendah ini didasarkan pada dampak profit atas biaya relevan dan kapasitas yang tersedia.

Keputusan sell or process further

Suatu produk dapat dijual langsung ke pasar atau dapat diolah lagi menjadi produk dengan nilai jual lebih tinggi. Produk susu misalnya, susu dapat dijual langsung sebagai produk susu segar atau diproses lebih lanjut menjadi produk lain seperti susu bubuk, susu kental, keju, dan produk-produk olahan susu.

Proses pengolahan lanjutan ini memerlukan biaya tambahan. Manajer dapat memutuskan apakah produk lebih menguntungkan dijual langsung atau diolah lebih lanjut untuk dijual dengan harga lebih tinggi sehingga profit meningkat.

Pertimbangan keputusan menjual atau memproses lebih lanjut suatu produk didasarkan pada informasi biaya sebagai berikut:

- Biaya bersama (joint costs). Biaya ini terjadi sebelum split-off point. Joint costs merupakan sunk cost, sehingga bukan biaya relevan dalam menentukan keputusan menjual atau memproses lebih lanjut suatu produk.

- Hanya biaya pemrosesan lebih lanjut dan nilai penjualan produk setelah pemrosesan lebih lanjut yang menjadi dasar pertimbangan dalam keputusan menjual atau memproses lebih lanjut suatu produk.

2 Mei 2017

*Isi artikel merupakan pemikiran penulis dan tidak selalu mencerminkan pemikiran atau pandangan resmi Supply Chain Indonesia.

Download artikel ini:

SCI - Artikel Tactical Decision-Making Model (786.2 KiB, 1,000 hits)

SCI - Artikel Tactical Decision-Making Model (786.2 KiB, 1,000 hits)

3")