Oleh: Heru Setyo Basuki

Customs Manager | SF Consulting

Ketentuan nilai pabean untuk perhitungan bea masuk telah diatur dalam Pasal 15 UU No. 10 Tahun 1995 tentang Kepabeanan yang telah diubah dengan UU No. 17 Tahun 2006 tentang Kepabeanan (selanjutnya disebut dengan UU Kepabeanan). Pada Pasal 15 dijelaskan tentang nilai transaksi termasuk material, komponen, bagian, peralatan, cetakan, teknik, sketsa, pengembangan, dan lain-lain yang dipasok secara langsung maupun tidak langsung oleh pembeli untuk kepentingan produksi dan penjualan untuk ekspor barang impor yang dibelinya.

Direktorat Jenderal Bea dan Cukai (DJBC) mempunyai wewenang untuk menetapkan nilai pabean barang impor sesuai dengan Pasal 16 UU Kepabeanan. Pejabat Bea dan Cukai dapat menetapkan nilai pabean sebelum atau dalam jangka waktu 30 hari sejak tanggal Pemberitahuan Impor Barang (PIB). Penetapan tersebut berupa Surat Penetapan Tarif dan/atau Nilai Pabean (SPTNP). Berdasarkan Pasal 17 UU Kepabeanan, DJBC juga mempunyai wewenang untuk melakukan penetapan ulang (Penul) dengan mengeluarkan SPTNP dalam jangka waktu sampai dengan dua tahun sejak tanggal PIB.

Sampai saat ini nilai pabean terkait dengan assist yang mengandung bahan baku dari Daerah Pabean belum dapat diaplikasikan oleh pengguna jasa sehingga perlu diatur lebih lanjut dengan Peraturan Dirjen Bea dan Cukai.

Ada beberapa peraturan tentang nilai pabean, tetapi yang di dalamnya membahas tentang assist hanya terdapat di:

- Peraturan Menteri Keuangan No. 160/PMK.04/2010 tentang Nilai Pabean untuk Perhitungan Bea Masuk (selanjutnya disebut “PMK-160/2010”);

- Peraturan Menteri Keuangan No. 34/PMK.04/2016 tentang Perubahan atas Peraturan Menteri Keuangan Nomor 160/PMK.04/2010 tentang Nilai Pabean untuk Perhitungan Bea Masuk (selanjutnya disebut “PMK-34/2016”).

Pengertian assist

Nilai pabean untuk perhitungan bea masuk adalah nilai transaksi dari barang impor yang bersangkutan dalam incoterm CIF (cost, insurance, dan freight) yang memenuhi syarat-syarat tertentu.

Ada beberapa syarat atau unsur dari nilai pabean, namun dalam tulisan ini yang akan dibahas hanya unsur assist saja. Assist menjadi satu unsur atau syarat dari nilai pabean yang harus dimasukkan dalam perhitungan bea masuk.

Pengertian assist menurut PMK-160/2010 adalah nilai dari barang dan jasa yang dipasok secara langsung atau tidak langsung oleh pembeli dengan cuma-cuma atau dengan harga yang diturunkan untuk kepentingan produksi dan penjualan untuk ekspor barang impor yang bersangkutan, sepanjang nilai tersebut belum termasuk dalam harga yang sebenarnya dibayar atau seharusnya dibayar.

Assist dapat diartikan sebagai bahan baku, barang, jasa, peralatan, mesin, desain, dan lain-lain yang dipasok atau dikirim oleh pembeli atau importir, baik dari dalam Daerah Pabean atau dari luar Daerah Pabean ke penjual atau eksportir (secara cuma-cuma) untuk dilakukan proses produksi untuk kepentingan pembeli atau importir.

Assist terdiri dari beberapa bagian yang berasal dari luar Daerah Pabean maupun dari dalam Daerah Pabean, yaitu:

- Material, yaitu komponen, bagian, dan barang-barang sejenis yang terkandung dalam barang impor, misal: kayu, baja dalam lembaran, kain, sakelar, kapasitor, dan lain-lain;

- Peralatan, yaitu cetakan dan barang-barang sejenis yang digunakan untuk pembuatan barang impor, misal: mesin jahit, alat pertukangan, dan cetakan (moulding) untuk membuat barang dari plastik atau karet;

- Material yang digunakan untuk pembuatan barang impor, misal: zat kimia, bahan bakar, dan lain-lain; dan

- Teknik, pengembangan, karya seni, desain, perencanaan atau sketsa yang dilakukan mana saja dan diperlukan untuk pembuatan barang impor, misal: production engineering, technical and engineering study of the project, conceptional formulation, construction of prototypes, blueprints, sketches for the construction.

Perhitungan bea masuk yang mengandung assist dari dalam Daerah Pabean

Sejak perubahan ketentuan peraturan perundang-undangan perpajakan pada tahun 1983 yang merupakan awal dimulainya reformasi perpajakan Indonesia dan menggantikan peraturan perpajakan yang dibuat oleh kolonial Belanda (misalnya: ordonansi Pajak Perseroan 1925 dan ordonansi Pajak Pendapatan 1944). Indonesia telah mengganti sistem pemungutan pajaknya dari sistem official-assessment menjadi sistem self-assessment.

Sistem self-assessment merupakan sistem pemungutan pajak yang memberikan kepercayaan kepada Wajib Pajak (WP) untuk menghitung atau memperhitungkan, membayar, dan melaporkan sendiri jumlah pajak yang seharusnya terutang berdasarkan peraturan perundang-undangan perpajakan. Perhitungan dengan self-assessment juga berlaku untuk perhitungan bea masuk dan Pajak Dalam Rangka Impor (PDRI).

Sistem self-assessment mengandung beberapa kelebihan dan kekurangan. Kekurangan sistem ini adalah membutuhkan kejujuran dari para wajib pajak. Transaksi impor yang mengandung assist ke dalam Daerah Pabean Indonesia akan sulit terdeteksi oleh Pejabat Bea dan Cukai tanpa adanya kejujuran dari wajib pajak itu sendiri. Transaksi yang mengandung assist akan terdeteksi oleh Pejabat Bea Cukai jika dilakukan audit kepabeanan oleh DJBC.

Penulis membatasi perhitungan bea masuk yang mengandung assist yang berasal dari dalam Daerah Pabean, untuk syarat-syarat perhitungan assist dapat dilihat pada PMK-160/2010.

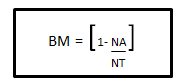

Sesuai dengan UU Kepabeanan maka barang impor yang berasal dari dalam Daerah Pabean dapat dibebaskan dari bea masuk, tetapi karena barang asal dalam Daerah Pabean tersebut telah mengalami proses produksi di luar Daerah Pabean. Oleh karena itu, berdasarkan PMK-160/2010 jo PMK-34/2016 perhitungan bea masuk yang mengandung assist dari dalam Daerah Pabean sebagai berikut:

Keterangan:

- BM = Bea masuk barang impor yang mengadung assist baik yang berasal dari Daerah Pabean maupun dalam Daerah Pabean

- NA = Nilai assist

- NT = Nilai transaksi barang impor yang mengandung assist

*Isi artikel merupakan pemikiran penulis dan tidak selalu mencerminkan pemikiran atau pandangan resmi Supply Chain Indonesia.

Download artikel ini:

SCI - Artikel Ketentuan Perhitungan Bea Masuk Barang Impor yang Mengandung Assist dari dalam Daerah Pabean (Bagian 1 dari 3 tulisan) (826.7 KiB, 734 hits)

SCI - Artikel Ketentuan Perhitungan Bea Masuk Barang Impor yang Mengandung Assist dari dalam Daerah Pabean (Bagian 1 dari 3 tulisan) (826.7 KiB, 734 hits)