Oleh: Heru Setyo Basuki

Customs Manager | SF Consulting

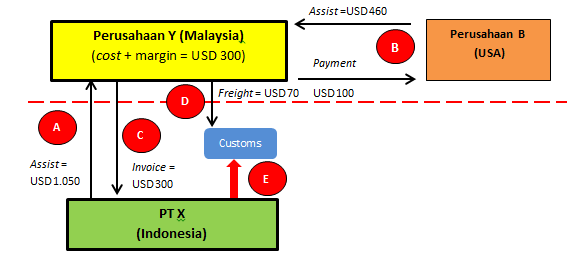

Skema transaksi impor dengan menggunakan assist

Untuk memahami tentang perhitungan bea masuk yang mengandung assist dari dalam Daerah Pabean, berikut contoh skema transaksi ekspor-impor sederhana yang terjadi di PT A di Indonesia dan Perusahaan Y di Malaysia:

- PT A di Indonesia melakukan pengiriman bahan baku dari dalam Daerah Pabean ke Perusahaan Y di Malaysia untuk memproduksi minuman. Minuman tersebut diproduksi di Malaysia karena PT A belum mempunyai mesin mixer dan mesin lainnya. Nilai bahan baku sebesar USD 1.000 dan freight-nya USD 50. Pengiriman bahan baku ini secara cuma-cuma artinya Perusahaan Y tidak perlu membayar atas bahan baku minuman tersebut.

- Untuk pembuatan minuman tersebut juga ditambahkan bahan baku dari Perusahaan X dari USA sebesar USD 400 dengan nilai freight USD 60. Atas pengiriman bahan baku ini Perusahaan Y di Malaysia hanya membayar sebesar USD 100 kepada Perusahaan B di USA.

- Perusahaan PT A di Indonesia hanya akan membayar sebesar jasa produksi (tolling fee) ditambah bahan baku yang dikeluarkan oleh Perusahaan Y di Malaysia serta margin total sebesar USD 300 dan biaya pengiriman (freight) barang jadi (minuman) dari Malaysia ke Indonesia sebesar USD 60.

Skema transaksi yang mengandung assist tersebut, sebagai berikut:

Keterangan:

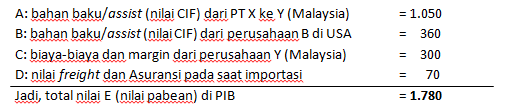

- Assist/bahan baku dari dalam Daerah Pabean yang dipasok PT X ke Perusahaan Y di Malaysia (nilai CIF), yaitu sebesar USD 1.050

- Assist/bahan baku yang dipasok oleh perusahaan B di USA sebesar USD 400 dan freight USD 60 (nilai CIF). Dari total USD 460 tersebut, Perusahaan Y hanya membayar USD 100 ke Perusahaan B (USA). Jadi nilai total B adalah 400 + 60 – 100 = USD 360

- Total biaya dan margin di Perusahaan Y (Malaysia) sebesar USD 300

- Nilai freight untuk pengiriman barang jadi dari Malaysia ke Indonesia sebesar USD 70

- Perusahaan PT X harus memberitahukan (men-declare) nilai pabean, yaitu: assist dari dalam Daerah Pabean (A), assist dari luar Daerah Pabean (B), invoice dari Perusahaan Y di Malaysia (C), dan nilai freight untuk pengiriman barang jadi dari Malaysia ke Indonesia (D) sehingga totalnya menjadi: E= A+B+C+D

Contoh perhitungan (dalam USD):

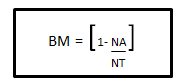

Besarnya bea masuk atas nilai pabean yang mengandung assist dari dalam Daerah Pabean Indonesia yang harus dibayar oleh PT X di Indonesia, jika asumsi tarif bea masuk sebesar 5% dan kurs 1 USD = Rp 14.000 adalah sebagai berikut:

Keterangan:

- BM = Bea masuk yang mengandung assist baik dari dalam daerah pabean ataupun dari luar Daerah Pabean

- NA = Nilai assist yang berasal dari dalam Daerah Pabean

- NT = Nilai transaksi barang impor yang mengandung assist

Dari contoh di atas maka besarnya BM, NA, dan NT adalah:

BM = persentase tarif x total nilai pabean x kurs

BM = 5% x 1.780 x 14.000 = Rp 1.246.000

NA = USD 1.050 x 14.000 (kurs) = Rp 14.700.000

NT = USD 1.780 x 14.000 (kurs) = Rp 24.920.000

Setelah nilai BM, NA, dan NT diketahui, maka untuk menghitung bea masuk yang sebenarnya (bea masuk yang mengandung assist dari dalam Daerah Pabean) atau nilai bea masuk yang harus kita declare di PIB dengan menggunakan rumus di atas sebagai berikut:

Rp 1.246.000 = [1 – Rp 14.700.000 : Rp 24.920.000]

Rp 1.246.000 = [1 – 0,5898876404]

Rp 1.246.000 = 0,4101123596

(berdasarkan persamaan di dalam matematika, maka salah satu nilai harus digeser melewati tanda “=”), sebagai berikut:

= Rp 1.246.000 – 0,4101123596

= Rp 1.245.999,59 (sesuai peraturan harus dibulatkan ke atas sehingga menjadi Rp 1.246.000)

Dalam perhitungan contoh di atas besarnya bea masuk yang yang mengandung assist dari dalam Daerah Pabean yang harus dibayar oleh importir adalah sebesar Rp 1.246.000, maka dengan menggunakan rumus perhitungan bea masuk yang mengadung assist dari dalam Deerah Pabean yang ada di PMK 160/2010 tidak ada bedanya dengan nilai BM. Penulis juga melihat contoh perhitungan bea masuk barang impor yang mengandung assist yang berasal dari dalam Daerah Pabean pada PMK-160/2010 ternyata di perhitungannya tidak menggunakan rumus yang ada di PMK-160/2010.

*Isi artikel merupakan pemikiran penulis dan tidak selalu mencerminkan pemikiran atau pandangan resmi Supply Chain Indonesia.

Download artikel ini:

SCI - Artikel Ketentuan Perhitungan Bea Masuk Barang Impor yang Mengandung Assist dari dalam Daerah Pabean (Bagian 2 dari 3 tulisan) (845.5 KiB, 648 hits)

SCI - Artikel Ketentuan Perhitungan Bea Masuk Barang Impor yang Mengandung Assist dari dalam Daerah Pabean (Bagian 2 dari 3 tulisan) (845.5 KiB, 648 hits)