Oleh: Heru Setyo Basuki

Customs & Excise Manager

SF Consulting

Reimpor atau impor kembali adalah impor kembali barang yang telah diekspor atau memasukkan kembali barang yang telah diekspor ke dalam daerah pabean atas barang yang sebelumnya telah diekspor.

Dalam UU Kepabeanan No. 17 Tahun 2006 Pasal 25 ayat (1) huruf o telah diatur pembebasan dan keringanan bea masuk, diantaranya adalah barang yang telah diekspor untuk perbaikan, pengerjaan, dan pengujian. Sedangkan di huruf p diatur pembebasan bea masuk untuk barang yang telah diekspor kemudian diimpor kembali dalam kualitas yang sama dengan kualitas pada saat diekspor.

Pada 3 Desember 2021, pemerintah melalui Kementerian Keuangan mengeluarkan Peraturan No. 175/PMK.04/2021 tentang Pembebasan Bea Masuk Atas Impor Kembali Barang Ekspor. Peraturan ini adalah peraturan pelaksanaan dari pasal dalam UU Kepabean di atas yang tujuannya untuk meningkatkan pelayanan pemerintah melalui penyederhanaan prosedur pelayanan dan modernisasi sistem, mendukung ekosistem logistik nasional, dan memberikan kepastian hukum bagi pengguna. Pemerintah memberikan fasilitas pembebasan bea masuk atas barang yang telah diekspor mulai tahun 2022. Walaupun terkait dengan reimpor ini, sebelumnya telah diatur melalui PMK-106/PMK.04/2007 maka diharapkan PMK-175/PMK.04/2021 akan lebih sederhana dari PMK sebelumnya.

Beberapa ketentuan penting di dalam PMK-175/PMK.04/2021 adalah:

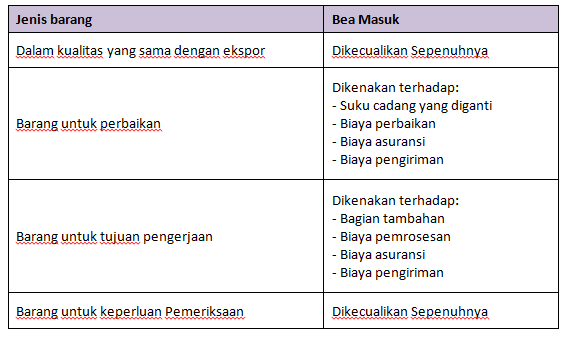

- Barang yang telah diekspor diperbolehkan untuk diimpor kembali dan mendapatkan pembebasan bea masuk. Barang ekspor yang diperbolehkan untuk diimpor kembali tersebut terdiri dari:

a) Barang yang diimpor kembali harus memiliki kualitas yang sama dengan barang yang diekspor. Ketentuan ini berlaku untuk barang-barang berikut:

1) Barang yang tidak laku dijual, tidak memenuhi kontrak pembelian, tidak memenuhi standar mutu, atau tidak memenuhi ketentuan impor di negara tujuan ekspor atau sebab lainnya;

2) Barang yang telah selesai digunakan untuk pelaksanaan pekerjaan di luar daerah pabean;

3) Barang yang telah selesai digunakan untuk keperluan pameran, pertunjukan, atau perlombaan di luar daearah pabean; atau

4) Barang yang dibawa oleh penumpang, awak sarana pengangkut atau pelintas batas ke luar daerah pabean dan ditujukan untuk dibawa kembali ke dalam daerah pabean.

b) Diekspor untuk tujuan perbaikan.

Penanganan yang dilakukan di luar daerah pabean atas barang yang rusak, usang, atau tua untuk mengembalikan barang tersebut ke keadaan semula tanpa mengubah sifat hakikinya.

c) Diekspor untuk tujuan pengerjaan.

Penanganan yang dilakukan di luar daerah pabean atas barang yang selain mengembalikan ke keadaan semula juga mengakibatkan peningkatan mutu dan peningkatan harga barang tersebut dari segi ekonomis tanpa mengubah sifat hakikinya.

d) Diekspor untuk tujuan pengujian.

Penanganan yang dilakukan di luar daerah pabean atas barang yang meliputi pemeriksaan dari segi teknik, mutu, serta kapasitas sesuai standar yang ditetapkan. - Ketentuan mengenai bea masuk atas barang yang diimpor kembali adalah:

- Pembebasan Bea Masuk dapat diberikan untuk barang yang memenuhi persyaratan sebagai berikut:

a. Impor kembali dilakukan oleh eksportir yang sama;

b. Barang yang diimpor kembali dapat diidentifikasi sebagai barang yang sama pada saat diekspor;

c. Impor kembali dilakukan paling lambat 2 (dua) tahun sejak deklarasi ekspor (dalam hal jangka waktu impor kembali lebih dari 2 (dua) tahun maka harus dibuktikan dengan dokumen pendukung, seperti kontrak, kesepakatan atau dokumen lainnya yang dipersamakan dengan itu); dan

d. Terdapat dokumen pendukung yang membuktikan bahwa barang yang diimpor kembali tersebut berasal dari dalam daerah pabean. - Untuk memperoleh fasilitas pembebasan bea masuk, importir harus mengajukan permohonan kepada Kepala Kantor Pabean di pelabuhan tujuan dengan melampirkan dokumen pendukung sebagai berikut:

a. Dokumen ekspor (deklarasi ekspor, catatan layanan ekspor, laporan pemeriksaan fisik)

b. Dokumen yang berkaitan dengan perkiraan nilai dan spesifikasi barang

c. Dokumen mengenai tujuan ekspor (kontrak, perjanjian, dll.)

d. Surat pernyataan dari importir yang menyampaikan barang yang diimpor sama dengan barang yang diekspor

e. Dokumen transportasi (bill of lading, airway bill, dll.)

f. Faktur untuk harga suku cadang yang diganti atau diperbaiki (jika diekspor untuk tujuan perbaikan)

g. Surat pernyataan dari pihak terkait di luar negeri mengenai hasil pengujian dan pernyataan jika tidak ada penggantian atau penambahan suku cadang (jika diekspor untuk keperluan pemeriksaan)

h. Surat pernyataan dari pihak terkait di luar negeri yang menjelaskan alasan pengembalian barang (dalam hal diimpor kembali dengan kualitas yang sama) - Keputusan untuk mengimpor kembali berlaku selama 30 (tiga puluh) hari sejak tanggal persetujuan.

- Pengajuan pembebasan bea masuk tidak diperlukan untuk barang asal dalam daerah pabean yang dibawa oleh penumpang, awak pengangkut, atau lintas batas ke luar daerah pabean (sepanjang dapat membuktikan bahwa barang tersebut sedang dipulangkan). diimpor berasal dari dalam daerah pabean).

Peraturan ini mulai berlaku 60 (enam puluh) hari terhitung sejak tanggal diundangkan dan peraturan ini akan berlaku mulai Februari 2022.

9 Februari 2022

*Isi artikel merupakan pemikiran penulis dan tidak selalu mencerminkan pemikiran atau pandangan resmi Supply Chain Indonesia

Download artikel ini:

SCI - Artikel PMK No. 175 Tahun 2021 tentang Pembebasan Bea Masuk Atas Impor Kembali Barang Ekspor (720.7 KiB, 164 hits)

SCI - Artikel PMK No. 175 Tahun 2021 tentang Pembebasan Bea Masuk Atas Impor Kembali Barang Ekspor (720.7 KiB, 164 hits)