Oleh: Heru Setyo Basuki

Customs Manager | SF Consulting

Peraturan KEP-81/1999 sudah tidak berlaku sejak diberlakukannya PMK-160/2010 tetapi penulis mencoba menggunakan rumus menghitung bea masuk yang mengandung assist dari dalam Daerah Pabean pada Peraturan KEP-81/1999 karena rumusnya berbeda dengan rumus yang terdapat di PMK-160/2010.

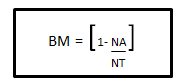

Rumus menghitung bea masuk yang mengandung assist dari dalam Daerah Pabean yang ada di KEP-81/1999 adalah sebagai berikut:

Keterangan:

- BM = Bea masuk yang mengandung assist baik dari dalam daerah pabean ataupun dari luar Daerah Pabean

- NA = Nilai assist yang berasal dari dalam Daerah Pabean

- NT = Nilai transaksi barang impor yang mengandung assist

Berdasarkan rumus di KEP-81/1999, penulis memasukkan nilai transaksi adalah sebagai berikut:

BM = 5% x 1.780 x 14.000 = Rp 1.246.000

NA = USD 1.050 x 14.000 (kurs) = Rp 14.700.000

NT = USD 1.780 x 14.000 (kurs) = Rp 24.920.000

Jadi besarnya bea masuk yang mengadung assist dari dalam Daerah Pabean berdasarkan rumus KEP-81/1999 adalah sebagai berikut:

= Rp 1.246.000 [1 – Rp 14.700.000 : Rp 24.920.000]

= Rp 1.246.000 [1 – Rp 0,5898876404]

= Rp 1.246.000 [0,4101123596]

= Rp 511.000

Berdasarkan dua contoh di atas maka terjadi perbedaan perhitungan besar bea masuk yang mengandung assist dari dalam Daerah Pabean. Dengan menggunakan rumus yang ada di PMK-160/2010 maka besar bea masuk sebesar Rp 1.245.999,59 (dibulatkan Rp 1.246.000). Artinya, nilai bea masuk yang mengandung assist dari dalam Daerah Pabean sama dengan nilai bea masuk yang mengandung assist dari dalam Dearah Pabean ataupun assist dari luar Daerah Pabean.

Sedangkan, menghitung bea masuk yang mengandung assist dari dalam Dalam Pabean dengan menggunakan rumus di KEP-81/BC/1999 menghasilkan bea masuk sebesar Rp 511.000. Nilai sebesar Rp 511.000 adalah nilai yang benar dan wajar karena nilai assist dari dalam Daerah Pabean (berupa bahan baku untuk membuat miniman) adalah sebesar Rp 14.700.000.

Sesuai dengan peraturan kepabeanan bahan/barang asal dari Dalam Pabean Indonesia jika masuk kembali ke Daerah Pabean Indonesia akan dibebaskan dari pungutan bea masuk asalkan tidak mengalami proses pabrikasi. Bahan baku minuman yang dikirim ke Malaysia telah mengalami proses pabrikasi dan mempunyai nilai lebih tinggi dari sebelumnya, maka diharuskan membayar bea masuk.

Nilai bea masuk dengan nilai pabean sebesar USD 1.780; tarif BM: 5%; dan kurs: Rp 14.000, maka diperoleh bea masuk sebesar 5% x 1.780 x 14.000 = Rp 1.246.000. Bea masuk sebesar Rp 1.246.000 adalah perhitungan jika tidak ada assist dari dalam Daerah Pabean atau semua assist hanya berasal dari luar Daerah Pabean. Dikarenakan contoh di atas terdapat bahan baku dari dalam Daerah Pabean sebesar USD 1.050 atau Rp 14.700.000 maka bea masuk harus dihitung kembali dengan rumus bea masuk yang mengandung assist dari dalam Daerah Pabean.

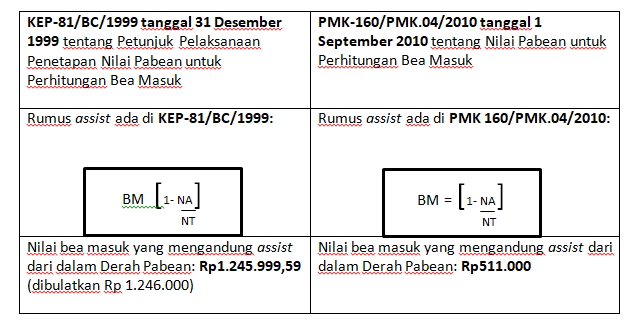

Berikut tabel perbedaan perhitungan Bea Masuk yang mengandung assist dari dalam Daerah Pabean menurut PMK-160/2010 dengan KEP-81/BC/1999:

Keterangan:

- BM = Bea masuk yang mengandung assist baik dari dalam daerah pabean ataupun dari luar Daerah Pabean

- NA = Nilai assist yang berasal dari dalam Daerah Pabean

- NT = Nilai transaksi barang impor yang mengandung assist

Permasalahan yang timbul untuk perhitungan bea masuk yang mengandung assist yang berasal dari dalam Daerah Pabean adalah sebagai berikut:

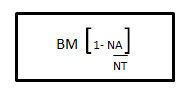

1. Kesalahan penulisan Rumus Assist di Peraturan Menteri Keuangan yaitu PMK 160/PMK.04/2010 dan PMK 34/PMK.10/2016.Bahwa telah terjadi kesalahan penulisan rumus assist pada PMK 160/2010, bahkan penulisan rumus assist di PMK-34/2016 sebagai perubahan PMK-160/2010 juga belum ada pembetulan rumus assist tersebut. Rumus assist di PMK tersebut adalah:

Sedangkan rumus assist yang benar seperti tertulis di KEP-81/BC/1999 adalah:

2. Belum ada aplikasi perhitungan assist di PIB. Hingga saat ini, di dalam sistem modul PIB dari Direktorat Jenderal Bea dan Cukai belum tersedia sistem perhitungan bea masuk yang mengandung assist yang berasal dari dalam Daerah Pabean sehingga apabila importir mempunyai transaksi impor yang mengandung assist dari dalam Daerah Pabean, maka importir tersebut tidak bisa menggunakan rumus assist.Hal tersebut mengakibatkan bea masuk yang dibayar oleh importir akan selalu lebih besar dari yang seharusnya dibayar. Dari contoh di atas, importir akan membayar lebih tinggi yaitu sebesar Rp 1.246.000, padahal seharusnya importir cukup membayar bea masuk sebesar Rp 511.000.

Maka dari itu, perlu adanya perubahan rumus assist yang berasal dari dalam Daerah Pabean yang ada di PMK-160/PMK.04/2010 dan di PMK-34/PMK.04/2016. Rumus tersebut harus sesuai dengan rumus yang ada di KEP-81/BC/1999. Di dalam perubahan tersebut, harus dilampirkan contoh transaksi importasi yang menggunakan assist terutama assist dari dalam Daerah Pabean.

Direktorat Jenderal Bea dan Cukai harus dapat mengaplikasikan rumus assist dari dalam Daerah Pabean ke dalam sistem modul PIB sehingga nilai bea masuk importir yang dibayar untuk importasi dengan nilai assist dari dalam Daerah Pabean dapat sesuai nilai sebenarnya (lebih fair) karena ada bahan baku asal daerah pabean yang diproses di luar negeri dan kembali masuk kembali ke dalam Daerah Pabean.

*Isi artikel merupakan pemikiran penulis dan tidak selalu mencerminkan pemikiran atau pandangan resmi Supply Chain Indonesia.

Download artikel ini:

SCI - Artikel Ketentuan Perhitungan Bea Masuk Barang Impor yang Mengandung Assist dari dalam Daerah Pabean (Bagian 3 dari 3 tulisan) (835.3 KiB, 613 hits)

SCI - Artikel Ketentuan Perhitungan Bea Masuk Barang Impor yang Mengandung Assist dari dalam Daerah Pabean (Bagian 3 dari 3 tulisan) (835.3 KiB, 613 hits)